优惠论坛

标题:

美股上涨,长端利率上升打击BTC流动性资产,今年牛市难以实现(转)

[打印本页]

作者:

九嶷风

时间:

2024-8-12 09:46

标题:

美股上涨,长端利率上升打击BTC流动性资产,今年牛市难以实现(转)

美股和比特币的逻辑不同:美股上涨主要是由Gamma对冲和CTA推动,不太受联储降息与否的影响。一旦不确定性被解决,美股往往会直线拉升。

3 P8 ?8 k& j/ V% o0 p* q( T' v

% M: j) M. {/ r) s S

降息对比特币流动性资产受影响更大,但不仅限于此。降息影响的是短期利率,而长端利率对风险资产影响更大。例如,一次0.25个百分点的升息,

( ]6 k& w) M2 ~7 ]

' p8 b+ e- A( b" l5 E& G: L* }

若10年期利率上升25个基点,其影响力远大于单次升息。七大公司股票不依靠流动性支撑,而是由引力支撑。例如,英伟达的PE长期保持稳定,主

" X3 d' B2 F- l6 J! y# H1 {

6 d3 L. s* l& c1 W

要依靠每股收益(EPS)和AI业务的增长推动。

# M5 C7 A. A$ Y# i/ `6 K

市场上承担风险的资产分为活期资产和长期风险资产。活期资金投向银行存款、短期债券等,长期资金投向比特币、股票、长期国债等。当10年期

+ ~& e% ]4 J4 r9 @! ^! i( c5 T

2 ~: D& S- I2 G2 d6 ?- a- u

国债收益率高于股票收益率时,投资者更倾向于购买国债而非股票。如果这种情况发生,表明市场处于晚期阶段,风险资产特别是比特币将受重创。

) V/ ^2 N3 i9 z+ ?: m3 d7 }) C

^- w$ P$ A+ A/ w$ h& L

长端利率上升对所有风险资产都有较大影响,尤其是比特币等流动性风险资产。

% v+ L8 Z* M8 J4 O3 p& h# @# I

/ B) ~# t* {/ w. m5 Y3 _

美国从去年开始大规模发债,但经济依然强劲,利率在5.25-5.5%。通常情况下,升息会导致经济衰退,但美国经济的增长本质已改变。经济增长依赖

* j- e0 d8 }& y7 |9 q' ?

8 N5 D7 P) a) o* a% [8 X2 M# t

于私营部门和ZF债务的加权平均。

) V- A# @7 k/ Z

3 a+ V' {: _$ G2 s! v: Y

1 v' J5 E& g/ c4 o7 y) ~! G) R

美国ZF通过持续发债来支撑经济,但这也导致市场供需矛盾加剧。2023年美国债券市场的DV01 约为7亿美元,今年预计将增加到10亿美元。财政部

/ C# y. |6 X& z

# `0 x2 c. Z5 z. S# Z

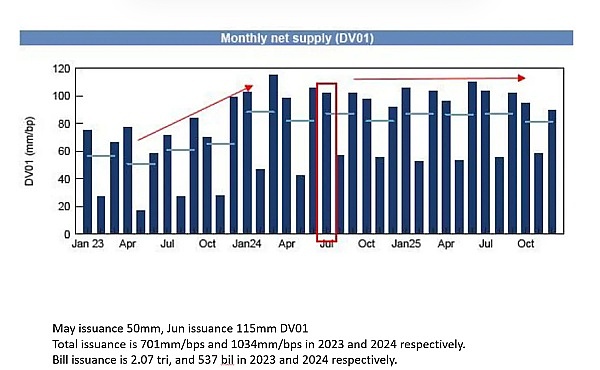

被迫发行长期债券,而市场上长期债券的买方主要是高盛那些对冲基金,这些基金通过短期低利率资金购买长期高利率债券来赚取利差。然而,当前长

' m" V9 c: c: _5 d( h) ?

6 _. I' E2 C T" p6 A0 `" f

短期利率倒挂,缺乏买家,导致长期债券需求不足。预计10年期长端利率接近5%,这对比特币和黄金等无收益的流动性资产是巨大打击。比特币目前

4 J4 R; _* v% t3 S2 p9 h; B0 [6 U

' T; P- w3 l. o/ C4 {0 o

依靠套利维持,但在流动性减少的情况下,山寨币可能归零。总体来看,流动性资产难以进入牛市,只有当长端利率下降,市场才可能迎来转机,但今

% d8 e: S* ]7 l3 }

" {# \0 i4 T( ~1 g2 q

年难以看到这种改变。

9 p5 o6 T% c- g2 b3 L) d$ P

6 I) ]2 M7 ~4 x' V, d/ T3 D0 [

' X. S5 ]; R4 E: s ?: i

9 w9 b K2 b1 n* y0 h1 W% ^" b6 E

: Q: w* H C8 D/ U3 i

作者:

22301

时间:

2024-8-12 13:19

牛市这个东西是可遇不可求了啊。

作者:

如梦的生活

时间:

2024-8-12 14:04

牛市难以实现也是正常的了

作者:

赚钱小样

时间:

2024-8-13 12:51

这个流动资金还是了解一下。

作者:

rainwang

时间:

2024-8-13 17:58

什么都有和美国扯到一起来了

作者:

舞出精彩

时间:

2024-8-14 12:11

牛市是没有那么容易的事情了

作者:

爱美的女人

时间:

2024-8-15 21:43

有可能的啊,还是会打击了

作者:

yubuluowang

时间:

2024-8-17 22:18

牛市真的还是比较难实现的

作者:

无名的赌徒

时间:

2024-8-18 21:36

不知道会怎样,会不会实现了

欢迎光临 优惠论坛 (https://www.tcelue.com/)

Powered by Discuz! X3.1

6 I) ]2 M7 ~4 x' V, d/ T3 D0 [

6 I) ]2 M7 ~4 x' V, d/ T3 D0 [